Memulai petualangan untuk mendapatkan properti di negara asing bisa menjadi pengalaman yang mendebarkan sekaligus menakutkan. Untuk seorang ekspatriat yang ingin memiliki hunian diatas keindahan Indonesia, memahami langkah-langkah untuk mendapatkan KPR (Pinjaman Kredit Properti) sangat penting.

Dengan ekonomi yang berkembang pesat di Indonesia, ditambah dengan pasar real estat yang beragam, memberikan ekspatriat sejumlah peluang untuk memiliki hunian di Indonesia.

Dalam artikel ini, kami akan membimbing Anda melalui langkah-langkah untuk menjadi pemilik properti di Indonesia dan menjabarkan poin esensial yang diperlukan untuk mendapatkan KPR untuk ekspatriat.

Pengenalan terhadap KPR properti di Indonesia

Proses pengajuan KPR di Indonesia biasanya memakan waktu lima hingga empat belas hari kerja setelah bank menerima formulir aplikasi dan dokumen debitur.

Semakin lengkap dokumen debitur, semakin cepat bank memproses kredit mereka. Sebelum bank menyetujui pinjaman, berikut adalah langkah-langkah KPR di Indonesia yang harus diketahui semua orang:

Langkah-langkah dalam proses pengajuan KPR properti di Indonesia

Untuk mendapatkan KPR di Indonesia, calon peminjam harus mengikuti langkah-langkah pengajuan sebagai berikut:

Proses pemeriksaan SLIK (Sistem Layanan Informasi Keuangan)

Ketika peminjam ingin mengajukan KPR, sebelum melanjutkan ke langkah berikutnya, mereka harus melewati pemeriksaan SLIK, atau BI Checking di Indonesia, oleh bank tempat mereka ingin mengajukan KPR. Langkah ini memakan waktu satu hingga dua hari setelah peminjam memberikan kartu identitas dan NPWP (Nomor Pokok Wajib Pajak). Setelah hasilnya keluar, peminjam dapat melengkapi dokumen yang diperlukan untuk melanjutkan proses KPR. Harap dicatat bahwa akan ada kebijakan yang berbeda tentang skor kelulusan dalam SLIK Checking antara bank-bank.

Proses penilaian properti (Appraisal)

Proses ini akan dilakukan jika Anda lulus pemeriksaan BI (BI checking). Seperti namanya, proses penilaian adalah proses di mana bank menilai nilai properti yang akan digunakan sebagai jaminan KPR. Langkah ini diambil jika Anda membeli properti dari individu atau pengembang yang tidak bekerja sama dengan bank.

Peninjauan analisis kredit (Credit Analysis Review)

Dalam proses ini, dokumen lengkap akan ditinjau oleh seorang analis bank. Kelengkapan dan keakuratan dokumen akan diperiksa oleh bank. Peminjam akan diwawancara oleh seorang analis bank sebelum analis tersebut mewawancarai HR perusahaan untuk karyawan atau klien perusahaan jika peminjam adalah karyawan yang bekerja sendiri dan memiliki keluarga dekat dalam formulir aplikasi kontak darurat. Ini mungkin memakan waktu dua hingga tiga hari kerja.

Persetujuan kredit (Credit Approval)

Setelah melakukan analisis berdasarkan beberapa pertimbangan, bank kemudian akan memutuskan apakah prmohonan KPR anda dapat disetujui atau tidak. Jika disetujui, proses akan berlanjut.

Selama tempo ini, bank akan memberikan surat penawaran dan SPK (Surat Perjanjian Kredit) yang berisi dokumentasi dan perjanjian, yang dapat Anda pelajari dan manfaatkan untuk mendapatkan biaya yang lebih murah. Setelah semua biaya dan tingkat suku bunga disepakati, debitur dan bank akan menyetujui tanggal perjanjian kredit. Kadang-kadang bank memberikan waktu empat belas hingga tiga puluh hari kerja sebelum surat penawaran kedaluwarsa.

Perjanjian kredit (Credit Agreement)

Perjanjian kredit melibatkan debitur (dan pasangan debitur) sebagai pihak yang mengajukan, perwakilan bank, dan perwakilan penjual rumah atau pengembang. Proses ini harus dilakukan di hadapan seorang notaris yang ditunjuk jika debitur membeli properti sekunder. Semua dokumen autentik harus dibawa oleh debitur sehingga bank dan notaris dapat memverifikasi otentikasi. Angsuran pertama akan dimulai 30 hari setelah penandatanganan dokumen.

Waktu (Tenor)

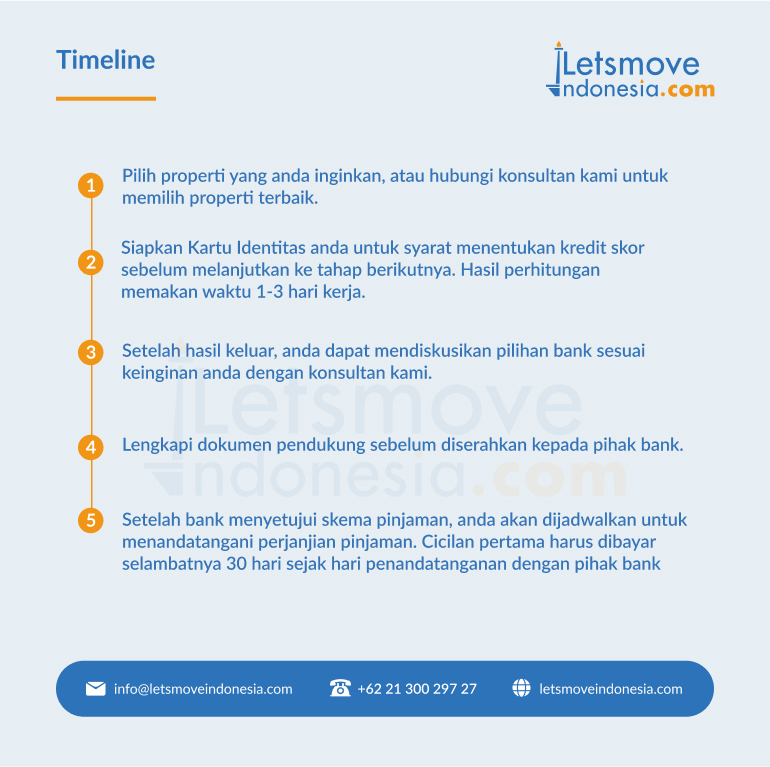

- Pilih properti Anda atau Anda dapat menghubungi kami untuk properti yang tersedia.

- Siapkan kartu identitas Anda untuk memeriksa skor kredit sebelum melanjutkan ke langkah berikutnya. Hasilnya memakan waktu 1-3 hari kerja.

- Setelah hasil keluar, Anda dapat mendiskusikan opsi bank (produk, suku bunga, manfaat) yang sesuai dengan Anda dengan penasihat kami.

- Lengkapi dokumen pendukung sebelum mengirimkannya ke bank.

- Setelah bank menyetujui pinjaman, Anda akan mendapatkan jadwal untuk menandatangani pinjaman. Angsuran pertama harus dibayarkan setelah 30 hari dari tanggal Anda menandatangani pinjaman dengan bank.

Apa yang terjadi setelah pinjaman disetujui?

Ini adalah langkah-langkah yang harus diketahui atau diikuti oleh pemohon setelah pinjaman disetujui oleh pemberi pinjaman:

Pengungkapan pinjaman (Loan Disclosure)

Pemberi pinjaman akan memberikan Anda perkiraan pinjaman dan pengungkapan penutupan dalam surat penawaran pinjaman mereka, yang menguraikan syarat-syarat, tingkat suku bunga, biaya penutupan, dan detail lainnya dari pinjaman. Teliti dokumen-dokumen ini dengan seksama karena, pada langkah ini, Anda akan diberikan waktu 14 hari kerja untuk meninjau dan bernegosiasi tentang harga.

Persetujuan bersyarat (Conditional Approval)

Meskipun pinjaman Anda mungkin disetujui awalnya, itu mungkin tunduk pada beberapa syarat tertentu. Syarat umum termasuk penyediaan dokumen tambahan atau memenuhi persyaratan tertentu.

Persiapan penutupan (Closing Preparations)

Setelah semua syarat terpenuhi, Anda akan bekerja sama dengan pemberi pinjaman dan agen properti yang terlibat dalam transaksi untuk menjadwalkan tanggal penutupan. Pemberi pinjaman

akan menyiapkan dokumen pinjaman terakhir dan berkoordinasi dengan PPAT/notaris tanah untuk menangani proses penutupan. Pada langkah ini, Anda harus menyelesaikan pembayaran pajak properti untuk pembelian rumah sekunder, tetapi jika Anda membeli rumah utama/baru, Anda tidak perlu melakukan itu.

Penandatanganan dokumen (Document Signing)

Pada tanggal yang dijadwalkan, Anda akan menghadiri penandatanganan perjanjian kredit, atau di Indonesia, Akad. Ini termasuk surat janji, hipotek atau akta jaminan, dan dokumen-dokumen lain yang diperlukan. Anda juga akan membayar biaya penutupan dan uang muka yang masih tersisa. Dan kemudian angsuran pertama Anda akan dimulai 30 hari setelah penandatanganan dokumen.

Apakah artikel ini menarik? Lalu, lihat artikel-artikel berguna kami tentang visa di sini!

Menjelajahi Peluang KPR untuk Ekspatriat di Indonesia

Miliki Properti di Indonesia: Langkah-Langkah Penting untuk Mendapatkan KPR di Indonesia

KPR Indonesia: Panduan Penting untuk Pembeli Rumah

Bank Terkemuka yang Bermitra dengan LetsMoveIndonesia untuk KPR

Dapatkan KPR yang Anda Inginkan Bersama LetsMoveIndonesia: Apa yang Perlu Anda Ketahui